เมื่อวันที่ 5 กุมภาพันธ์ พ.ศ. 2567 Climate Finance Network Thailand (CFNT) ได้จัดสัมมนาออนไลน์ในหัวข้อ ‘Overview of Climate Finance: Global and Thailand Perspectives’ โดยมี ดร. อรศรัณย์ มนุอมร ที่ปรึกษาทางเทคนิคของ CFNT โดยปัจจุบัน ดร. อรศรัณย์ เป็นที่ปรึกษาให้กับธนาคารโลกด้านการเงินเพื่อการเปลี่ยนแปลงสภาพภูมิอากาศและการบริหารจัดการด้านสิ่งแวดล้อม และเคยมีประสบการณ์การทำงานกับองค์กรระหว่างประเทศหลายแหล่งมากว่า 19 ปี โดยมุ่งเน้นไปที่ภูมิภาคเอเชียใต้และเอเชียตะวันออกเฉียงใต้

ในช่วงต้นของการสัมมนา ดร. อรศรัณย์ กล่าวถึงความสำคัญของสองแนวคิดหลัก ได้แก่ Climate Change Mitigation ซึ่งหมายถึงการลดการปล่อยก๊าซเรือนกระจก และ Climate Change Adaptation หรือมาตรการในการตั้งรับปรับตัวกับผลกระทบที่เกิดจากการเปลี่ยนแปลงสภาพภูมิอากาศในปัจจุบัน เช่น การลงทุนในพลังงานหมุนเวียนเพื่อลดการปล่อยก๊าซเรือนกระจก และการสร้างระบบชลประทานเพื่อรับมือกับการเพิ่มขึ้นของระดับน้ำทะเล

ดร. อรศรัณย์ ให้คำนิยามการเงินเพื่อการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Finance) ว่าหมายถึงการลงทุน โครงการ หรือกิจกรรมที่มีเป้าหมายเพื่อการลดการปล่อยก๊าซเรือนกระจก หรือตั้งรับปรับตัวกับสภาพภูมิอากาศที่เปลี่ยนแปลงไป ซึ่งสอดคล้องกับคำจำกัดความของกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ UNFCCC ทั้งนี้ ดร. อรศรัณย์ ได้เน้นย้ำถึงศักยภาพของการออกแบบการลดการปล่อยก๊าซเรือนกระจกและการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศที่สอดรับกัน โดยยกตัวอย่างการปรับปรุงอาคารเพื่อเพิ่มประสิทธิภาพการใช้พลังงาน และทำให้ผู้อยู่อาศัยสามารถรับมือกับสภาพภูมิอากาศแบบสุดขั้วได้ดียิ่งขึ้น

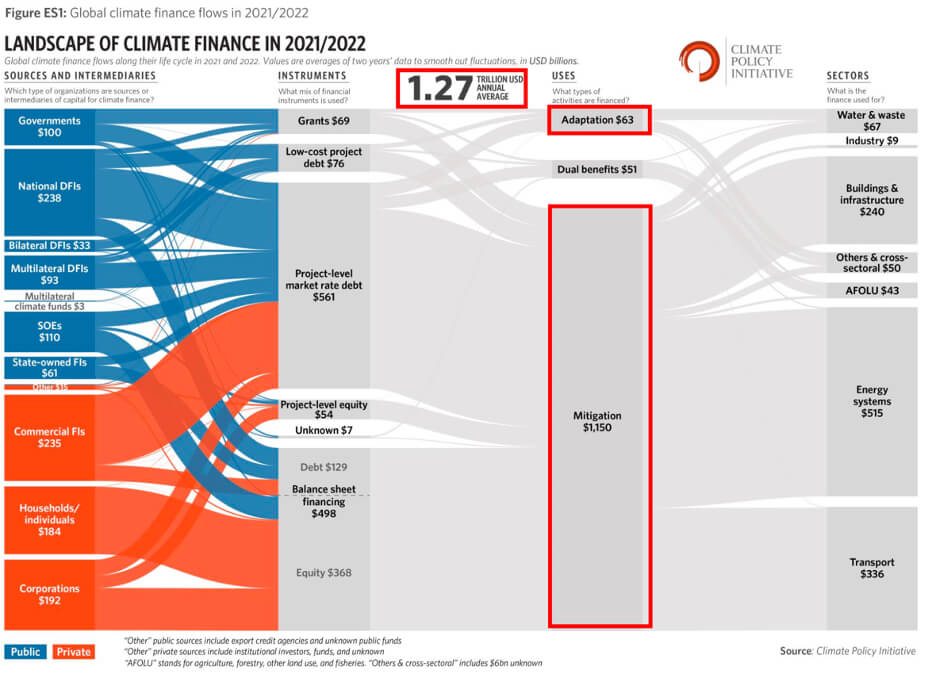

เมื่อกล่าวถึงภูมิทัศน์ทางการเงินเพื่อการเปลี่ยนแปลงสภาพภูมิอากาศในระดับโลก ดร. อรศรัณย์ เปิดเผยว่าตั้งแต่ปี พ.ศ. 2564 ถึง 2565 มีการจัดสรรเงินทุนเพื่อการเปลี่ยนแปลงสภาพภูมิอากาศรวมทั้งสิ้นราว 1.27 ล้านล้านดอลลาร์สหรัฐ โดยร้อยละ 90 ใช้ไปกับการลดการปล่อยก๊าซเรือนกระจก และอีกร้อยละ 10 สำหรับการตั้งรับปรับตัวต่อสภาพภูมิอากาศที่เปลี่ยนแปลงไป ทั้งนี้ แหล่งเงินทุนกว่าร้อยละ 70 มาจากภายในประเทศ โดยภาคเอกชนเป็นแหล่งเงินทุนหลักสำหรับการลดการปล่อยก๊าซเรือนกระจก ขณะที่ภาครัฐจะเน้นการลงทุนเพื่อตั้งรับปรับตัวต่อสภาพภูมิอากาศ

ในระดับประเทศไทย ดร. อรศรัณย์ กล่าวถึงความต้องการลงทุนปริมาณมากที่อาจแบ่งออกเป็นสองส่วนหลัก ได้แก่ การลงทุนในโมเดลเศรษฐกิจสู่การพัฒนาที่ยั่งยืน (Bio-Circular-Green Economy หรือ BCG) อยู่ที่ประมาณ 23,000 ล้านดอลลาร์สหรัฐ และการลงทุนสำหรับการลดการปล่อยก๊าซเรือนกระจกในทุกภาคส่วนอีกประมาณ 35,500 ล้านดอลลาร์สหรัฐ โดยแหล่งเงินทุนจะคล้ายคลึงกับแนวโน้มระดับโลกที่ภาคเอกชนจะเป็นผู้เล่นหลักในการลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจก โดยเฉพาะในภาคพลังงาน การขนส่ง และอุตสาหกรรม ขณะที่ภาครัฐมักลงทุนเพื่อการตั้งรับปรับตัวกับการเปลี่ยนแปลงสภาพภูมิอากาศโดยเน้นไปที่การบริหารจัดการทรัพยากรน้ำ การเกษตร สาธารณสุข การท่องเที่ยว และการตั้งถิ่นฐาน

ในส่วนของแหล่งเงินทุนจากต่างประเทศ ดร. อรศรัณย์ กล่าวว่าสามารถแบ่งออกเป็นสามประเภทหลัก ได้แก่ 1.) การลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจกในภาคกระบวนการอุตสาหกรรมและการใช้ผลิตภัณฑ์ (Industrial Process and Product Use หรือ IPPU) ภาคพลังงาน และการขนส่ง 2.) การลงทุนเพื่อตั้งรับปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเน้นที่การบริหารจัดการทรัพยากรน้ำ การตั้งถิ่นฐาน และการเกษตร และ 3.) การลงทุนในโครงการที่มุ่งส่งเสริมสภาพแวดล้อมที่เอื้ออำนวย โดยส่วนมากจะเป็นไปเพื่อการเสริมสร้างความเข้มแข็งเชิงสถาบัน กลไก และเครื่องมือต่าง ๆ

สำหรับภาครัฐ ดร. อรศรัณย์ พูดถึงโครงการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศที่ได้รับเงินสนับสนุนจากต่างประเทศ อาทิ กองทุนภูมิอากาศสีเขียว (Green Climate Fund หรือ GCF) ที่ทำงานร่วมกับ UNDP ในการจัดการทรัพยากรน้ำและการเกษตรอย่างยั่งยืน หรือกองทุนการปรับตัว (Adaptation Fund) ที่ร่วมมือกับเวียดนามในการพัฒนาการเกษตรในลุ่มแม่น้ำโขง การลงทุนเหล่านี้มีเป้าหมายเพื่อสร้างสภาพแวดล้อมตามธรรมชาติที่มีความยืดหยุ่นสูง และพร้อมรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น การฟื้นฟูป่าต้นน้ำและป่าชายเลน นอกจากนี้ยังมีโครงการที่ส่งเสริมการลดการปล่อยก๊าซเรือนกระจกที่ได้รับทุนจากกองทุนสิ่งแวดล้อมโลก (Global Environment Facility หรือ GEF) ซึ่งมีเป้าหมายหลักเพื่อส่งเสริมการสร้างที่อยู่อาศัยที่ประหยัดพลังงาน การพัฒนามาตรฐานบ้านสีเขียว (Green Housing) ตลอดจนการก่อสร้างบ้านสีเขียวที่เพิ่มขึ้นในประเทศไทย

ในส่วนของภาคเอกชน ดร. อรศรัณย์ ชี้ว่าตลาดตราสารหนี้สีเขียว (Green bonds) ในไทยมีขนาดใหญ่เป็นอันดับที่ 2 ในอาเซียนรองจากประเทศสิงคโปร์ ตราสารหนี้สีเขียวของไทยส่วนมากอยู่ในภาคพลังงานและอาคาร และเป็นตราสารหนี้เพื่อลดการปล่อยก๊าซเรือนกระจกในภาคพลังงานและการขนส่งเป็นหลัก ดร. อรศรัณย์ยังเสริมว่า การศึกษาของ Climate Bonds Initiative (CBI) เผยว่าแม้ตราสารหนี้หลายฉบับไม่ได้ถูกจัดว่าเป็นตราสารหนี้สีเขียว (Green Bonds) อย่างเป็นทางการ แต่ก็มีส่วนช่วยลดการปล่อยก๊าซเรือนกระจกได้เช่นกัน นอกจากนี้ ผลิตภัณฑ์ทางการเงินอย่างสินเชื่อที่เชื่อมโยงกับการดำเนินงานด้านความยั่งยืน (Sustainability Linked Loans หรือ SLLs) และตราสารหนี้เพื่อความยั่งยืน (ESG Bonds) ก็เป็นที่นิยมมากขึ้นในฐานะแหล่งเงินทุนเพื่อการเปลี่ยนผ่าน โดยเฉพาะในภาคพลังงาน การขนส่ง และภาคการเกษตร รวมถึงตราสารหนี้ที่ออกโดยธนาคารเพื่อสนับสนุนการฟื้นฟูป่า ซึ่งสอดคล้องกับการลงทุนด้านการลดการปล่อยก๊าซเรือนกระจกในภาคการเกษตร ป่าไม้ และการใช้ประโยชน์ที่ดิน (Agriculture Forestry and Other Land Use หรือ AFOLU)

ในช่วงท้ายของการสัมมนาออนไลน์ ดร. อรศรัณย์ กล่าวว่าที่ผ่านมาประเทศไทยมีการพัฒนาไปในทางที่ดีขึ้น โดยมีการจัดทำ Taxonomy หรือมาตรฐานกลางในการจำแนกและจัดกลุ่มกิจกรรมทางเศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อมของไทยฉบับแรก และมีแผนที่จะขยายให้ครอบคลุมภาคส่วนต่าง ๆ มากขึ้นเพื่อส่งเสริมการลดการปล่อยก๊าซเรือนกระจกและการตั้งรับปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ ทั้งนี้ ดร. อรศรัณย์ เน้นย้ำว่าการขยายมุมมองทางการเงินของประเทศไทยให้ครอบคลุมมิติทางสังคมเป็นเรื่องสำคัญ ทั้งการแก้ปัญหาความเหลื่อมล้ำและการช่วยเหลือกลุ่มเปราะบางในการปรับตัวภายในระยะเวลาอันสั้น นอกจากนี้ การเงินเพื่อความหลากหลายทางชีวภาพก็มีบทบาทสำคัญไม่แพ้กัน โดยอนาคตอาจมีการลงทุนทั้งจากฝั่งการเปลี่ยนแปลงสภาพภูมิอากาศและความหลากหลายทางชีวภาพ ขณะเดียวกันก็ควรมีกระบวนการติดตามทางการเงินที่ชัดเจน รวมถึงเกณฑ์ที่ใช้ในการจำแนกการเงินทุนเพื่อการเปลี่ยนแปลงสภาพภูมิอากาศ เพื่อความโปร่งใสและหลีกเลี่ยงการนับซ้ำซ้อนที่อาจเกิดขึ้น