เมื่อวันที่ 28 เมษายน 2026 เครือข่ายการเงินเพื่อรับมือภาวะโลกรวน หรือ CFNT ร่วมกับ The Institute for Energy Economics and Financial Analysis (IEEFA) จัดงานสัมมนาออนไลน์หัวข้อ “Thailand’s Gas Dilemma: From Underutilized to Energy Insecurity.” นำเสนอโดย คริสโตเฟอร์ โดลมัน (Christopher Doleman) นักวิจัยจาก IEEFA และผู้ร่วมเขียนรายงาน “Thailand’s Gas Dilemma: Overbuilt, Underutilized, and Increasingly Expensive”

คริสโตเฟอร์ได้อธิบายถึงความเสี่ยงเชิงโครงสร้างของระบบพลังงานไทยจากการพึ่งพิงก๊าซธรรมชาติ (LNG) มากเกินไป พร้อมทั้งชี้ให้เห็นโอกาสที่ดีกว่าในการเปลี่ยนผ่านสู่พลังงานหมุนเวียนในอนาคต

ประเทศไทยกับการพึ่งพิงก๊าซ LNG

นับตั้งแต่ช่วงทศวรรษ 1980 หรือยุคเศรษฐกิจไทยโชติช่วงชัชวาล ซึ่งมีการค้นพบก๊าซธรรมชาติในบริเวณอ่าวไทย ก๊าซธรรมชาติค่อยๆ กลายมาเป็นแหล่งพลังงานหลักในการขับเคลื่อนเศรษฐกิจของประเทศไทย โดยปัจจุบัน ก๊าซธรรมชาติเป็นแหล่งพลังงานในการผลิตไฟฟ้าถึง 61% ของแหล่งพลังงานทั้งหมดในประเทศไทย

แต่ตลอดทศวรรษที่ผ่านมา ปริมาณก๊าซธรรมชาติในอ่าวไทยมีปริมาณลดลงเรื่อยๆ ทำให้ประเทศไทยจำเป็นต้องนำเข้าก๊าซจากต่างประเทศมากขึ้น โดยในปี 2020 ปริมาณการนำเข้าก๊าซ LNG เพิ่มขึ้นเกือบสองเท่าตัว หรืออยู่ในระดับ 27% ของปริมาณก๊าซทั้งหมด ส่งผลให้ต้นทุนการผลิตไฟฟ้าของประเทศไทยมีราคาสูงขึ้น จนทำให้ภาคธุรกิจและภาคครัวเรือนซึ่งยังคงไม่ฟื้นตัวดีนักจากการระบาดของไวรัส COVID-19 เปราะบางยิ่งขึ้น

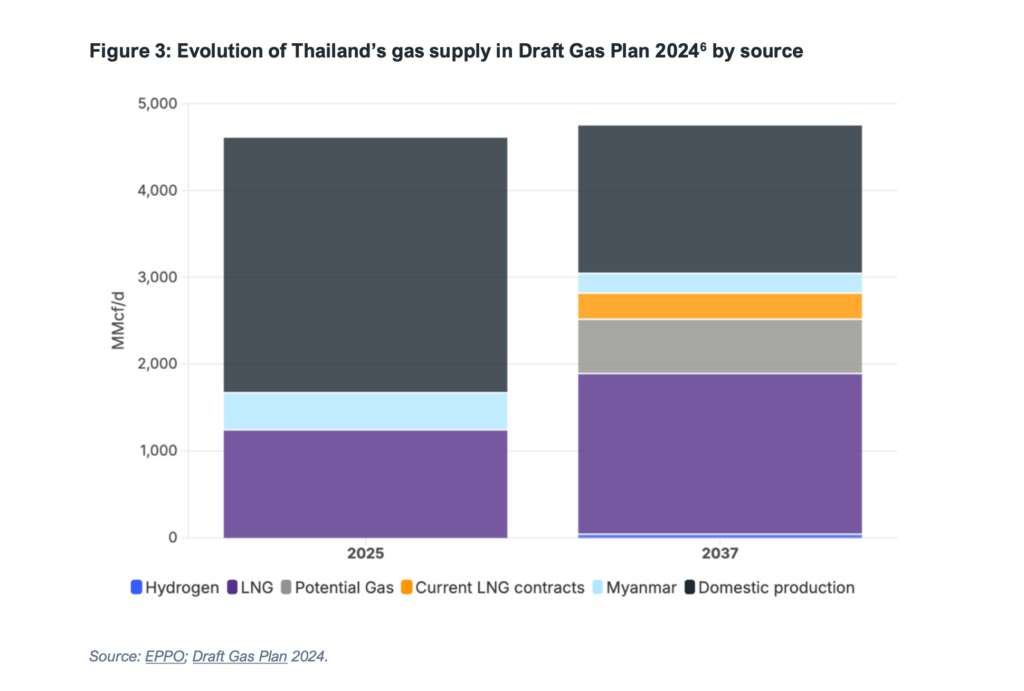

อย่างไรก็ตาม ต้นทุนทางด้านพลังงานที่สูงขึ้นยังไม่สามารถเปลี่ยนทิศทางอนาคตพลังงานของประเทศไทยได้ ดั่งที่ปรากฎในร่างแผน PDP ฉบับปี 2024 (ซึ่งไม่ได้ประกาศใช้) ประเทศไทยตั้งเป้าเพิ่มการผลิตไฟฟ้าจาก๊าซธรรมชาติอีก 6.3 กิกะวัตต์ ซึ่งเท่ากับว่าท่ามกลางการลดลงของก๊าซธรรมชาติในอ่าวไทยและประเทศเมียนมา ประเทศไทยจำเป็นต้องเพิ่มการนำเข้าก๊าซ LNG จากต่างประเทศจากระดับ 27% สู่ 39-46% ภายในปี 2037

อย่างไรก็ตาม เริ่มมีสัญญาณบางอย่างที่เป็นบวกต่อแผน PDP ฉบับใหม่ เช่น การประกาศเลื่อนโครงการก่อสร้างโรงไฟฟ้าก๊าซบูรพา รวมถึงยกเลิกการก่อสร้างโรงไฟฟ้าก๊าซขนาด 4 กิกะวัตต์ เนื่องจากปริมาณไฟฟ้าสำรองมีมากเกินไปแล้วในปัจจุบัน

ปัญหาปริมาณไฟฟ้าสำรองล้นเกินของไทย

คริสโตเฟอร์เริ่มด้วยการชี้ถึงปัญหาที่ทำให้ประเทศไทยมีปริมาณไฟฟ้าสำรองล้นเกิน ดังนี้

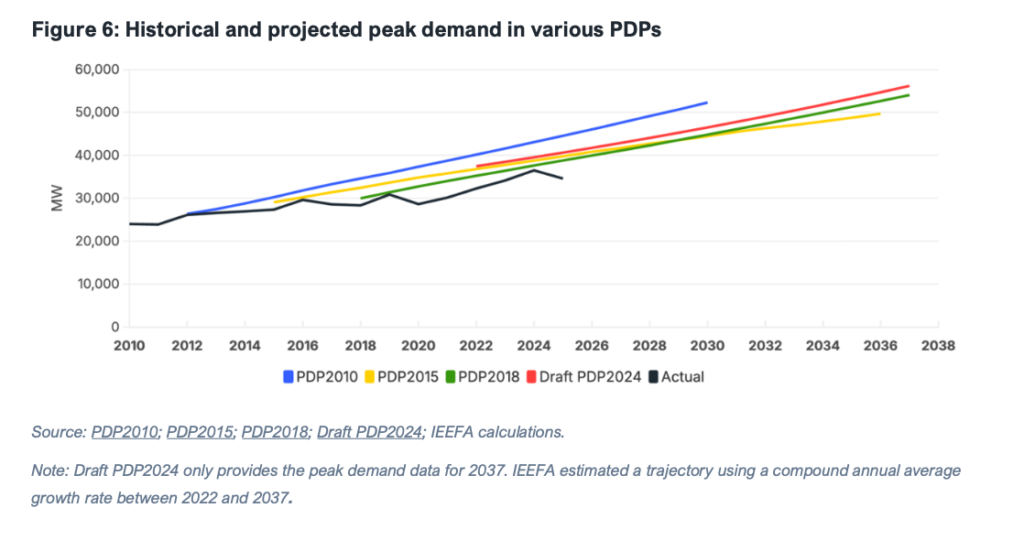

- ปัญหาการฟื้นตัวทางเศรษฐกิจและแผน PDP ที่มองโลกแง่ดีเกินไป

แผน PDP 2024 คาดการณ์การเติบโตทางเศรษฐกิจของประเทศไทยไว้สูงกว่าความเป็นจริง โดยนับตั้งแต่ปี 2020 เศรษฐกิจไทยโตเฉลี่ยเพียง 2.2% เท่านั้น ซึ่งนับว่าน้อยกว่าค่าเฉลี่ยของอาเซียนและประเทศพัฒนาแล้ว

ดังนั้น เมื่อแผน PDP คาดการณ์การเติบโตทางเศรษฐกิจสูงกว่าความเป็นจริง พลังงานไฟฟ้าที่เพิ่มเข้ามาในระบบจึงไม่สอดรับกับการเติบโตทางเศรษฐกิจ และทำให้พลังงานไฟฟ้าในประเทศสูงกว่าความจำเป็นที่ประเทศต้องใช้ในที่สุด

- การมุ่งรักษาระดับกำลังผลิตสำรองที่สูงเกินความจำเป็น

ในอดีต แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทยกำหนดให้ปริมาณไฟฟ้าสำรองต้องไม่ต่ำกว่า 15% ซึ่งอยู่ในระดับเดียวกับประเทศอื่นๆ ในโลกที่มักมีกำลังผลิตสำรองอยู่ราว 10–15%

อย่างไรก็ตาม รายงานจากสื่อในประเทศไทยระบุว่า รัฐบาลไทยมักใช้วิธีคำนวณกำลังผลิตไฟฟ้าสำรองแบบอนุรักษ์นิยมมากกว่าปกติ กล่าวคือมีการปรับลดกำลังการผลิตตามความพร้อมจ่ายไฟจริง อีกทั้งไม่นับกำลังผลิตที่ยังไม่มีการลงนามสัญญาณซื้อขายไฟฟ้า ส่งผลให้ประเทศไทยมีปริมาณไฟฟ้าสำรองในระบบล้นเกินกว่าค่าเฉลี่ยของประเทศอื่น โดยในปี 2020 กำลังผลิตสำรองในประเทศไทยพุ่งสูงเกิน 70% ก่อนที่ในปี 2025 จะลดลงมาอยู่ที่ราว 55%

และปฏิเสธไม่ได้ว่าต้นทุนของการรักษากำลังการผลิตส่วนเกินเหล่านี้ตกเป็นภาระของครัวเรือน ซึ่งกำลังเปราะบางจากสภาพเศรษฐกิจที่ตกต่ำ

- การเพิ่มขึ้นของพลังงานหมุนเวียน

ในปี 2025 การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ในประเทศไทยเพิ่มขึ้นมากกว่าเท่าตัวจนอยู่ในระดับ 7.1 กิกะวัตต์ ขณะที่การประเมินของ Transition Zero ชี้ว่า กำลังการผลิตโซลาร์รูฟท็อปก็เพิ่มขึ้นเท่าตัวเช่นกัน มาอยู่ที่ประมาณ 3–4.2 กิกะวัตต์ ส่งผลให้การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์เกือบเพิ่มขึ้นเป็นสองเท่า และช่วยลดความจำเป็นในการเดินเครื่องโรงไฟฟ้าก๊าซธรรมชาติ

- สภาพอากาศ

สภาพอากาศที่ไม่ร้อนจัดมีส่วนช่วยเช่นกัน อย่างไรก็ตาม การศึกษาการใช้งานโรงไฟฟ้าก๊าซของผู้ผลิตไฟฟ้าเอกชนรายใหญ่ในประเทศไทยพบว่า สิ่งที่เกิดขึ้นนี้เป็น “แนวโน้มระยะยาว” มากกว่าจะเป็นความผิดปกติชั่วคราวจากสภาพอากาศในปี 2025

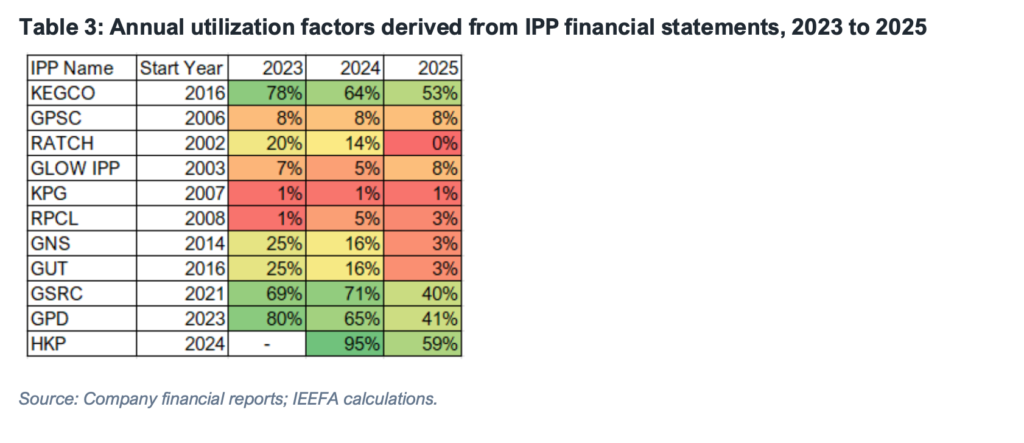

โรงไฟฟ้าก๊าซเอกชนที่ไม่เดินเครื่องเต็มศักยภาพ

ในแผน PDP ฉบับปี 2024 ประเทศไทยได้ตั้งเป้าเพิ่มกำลังการผลิตไฟฟ้าจากก๊าซ LNG เข้าสู่ระบบ 6.3 กิกะวัตต์ อย่างไรก็ดี โรงไฟฟ้าก๊าซที่มีอยู่ในปัจจุบันกลับยังไม่ได้ดำเนินการอย่างเต็มศักยภาพ

ในปี 2025 ที่ผ่านมา โรงไฟฟ้าก๊าซของเอกชนขนาดใหญ่ 7 แห่งจากทั้งหมด 11 แห่งเดินเครื่องผลิตไฟฟ้าเฉลี่ย 10% ของกำลังการผลิตทั้งหมดเท่านั้น ที่สำคัญ ปัญหานี้ไม่ได้เพิ่งเกิดขึ้นในปี 2025 เพราะนับตั้งแต่ปี 2023 โรงไฟฟ้าก๊าซของเอกชนเหล่านี้ก็เดินเครื่องผลิตไฟฟ้าเพียง 30% ของกำลังการผลิตทั้งหมดเท่านั้น

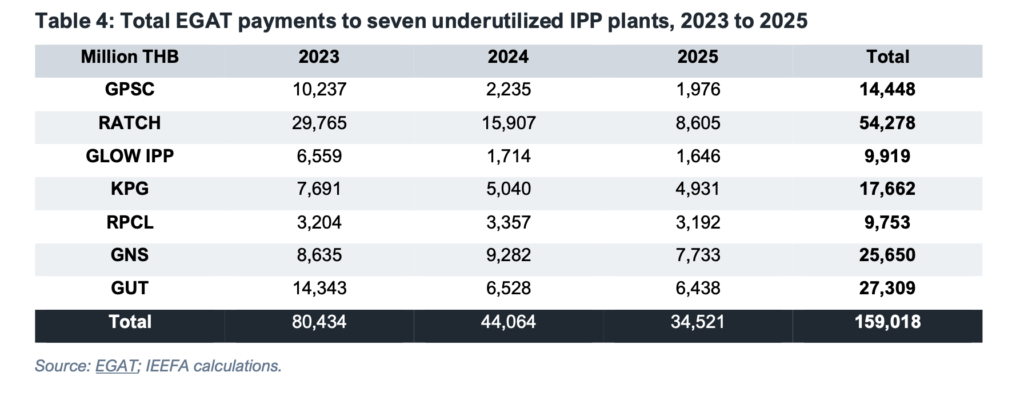

ถึงแม้ไม่ได้เดินเครื่องเต็มศักยภาพ แต่การไฟฟ้าฝ่ายผลิต (กฟผ.) ยังคงต้องจ่ายเงินให้แก่โรงไฟฟ้าเหล่านี้อยู่ดี โดย IEEFA ประเมินว่า นับตั้งแต่ปี 2023 กฟผ. จ่ายเงินให้แก่โรงไฟฟ้าเอกชนรายใหญ่ 7 แห่งรวมกันมากถึง 159,000 ล้านบาท โดยในจำนวนนี้รวม “ค่าความพร้อมจ่าย (Availability Payments หรือ AP)” ที่จ่ายให้กับโรงไฟฟ้าเอกชนที่ไม่ได้เดินเครื่องผลิตไฟฟ้าเลยในเดือนที่ได้เงินสูงถึง 61,000 ล้านบาท

การชะลอโครงการพัฒนาโรงไฟฟ้าก๊าซ

ก่อนหน้านี้ กฟผ. วางแผนไว้ว่า ภายในปี 2029 จะมีการพัฒนาโครงการโรงไฟฟ้าเพิ่มเติมอีกอย่างน้อย 5 โครงการเพื่อทดแทนโรงไฟฟ้าที่กำลังจะปิดตัวลง อย่างไรก็ตาม โครงการเหล่านี้ถูกเลื่อนออกไปอย่างไม่มีสาเหตุแน่ชัด

IEEFA พยายามหาคำตอบดังกล่าวผ่านการวิเคราะห์ข้อมูลโครงการขยายโรงไฟฟ้าพระนครเหนือก่อนพบว่า การเพิ่มขึ้นของต้นทุนในห่วงโซ่อุปทานการผลิตโรงไฟฟ้าก๊าซน่าจะเป็นสาเหตุหลักที่ทำให้โครงการถูกเลื่อนออกไป เพราะในช่วง 3 ปีที่ผ่านมา ปัญหาหลายประการที่เกิดขึ้นในห่วงโซ่อุปทาน อาทิ การขาดแคลนแรงงานและกังหันก๊าซ ทำให้ต้นทุนของโรงไฟฟ้าแห่งนี้เพิ่มเป็น 2,400 ดอลลาร์/ กิโลวัตต์ จากเดิมที่คาดการณ์ไว้ที่ 900 ดอลลาร์/ กิโลวัตต์

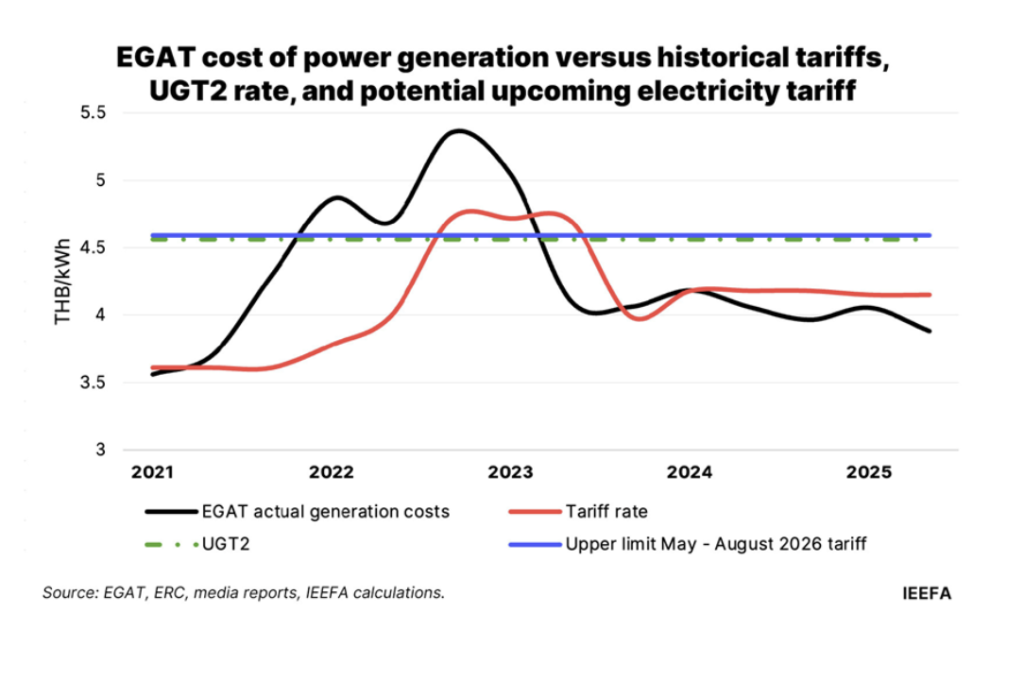

อย่างไรก็ตาม หากมีการก่อสร้างโรงไฟฟ้าเพิ่มเติมขึ้นมาจริงๆ อาจส่งผลกระทบด้านเงินเฟ้อต่อผู้ใช้ไฟฟ้าในไทยยิ่งขึ้นไปอีก โดยเฉพาะจากค่าความพร้อมจ่ายไฟ ซึ่งในช่วงต้นปี 2026 ค่าความพร้อมจ่ายไฟคิดเป็น 17% ของค่าไฟฟ้าทั้งหมด ดังนั้น การที่ต้นทุนการลงทุนเพิ่มขึ้นสามเท่าจะยิ่งทำให้ค่าความพร้อมจ่ายไฟสูงขึ้น และจะผลักภาระไปยังบิลค่าไฟของผู้บริโภคในท้ายที่สุด

หนี้สินของ กฟผ.

ในช่วงวิกฤตพลังงานที่เกิดขึ้นจากสงคราม รัสเซีย-ยูเครน กฟผ.ได้ทำหน้าที่เป็นเบาะกันชนระหว่างราคาพลังงานกับผู้บริโภค จนทำให้ในปี 2022 กฟผ.มีหนี้สูงถึง 150,000 ล้านบาท ก่อนที่ลดลงมาเหลือ 65,000 ล้านบาทในช่วงสิ้นปี 2025 โดย กฟผ.คาดว่าหนี้ก้อนดังกล่าวจะชำระหมดภายในปี 2028 อย่างไรก็ตาม สถานการณ์ในอิหร่านกำลังทำให้กาคคาดการณ์ของ กฟผ. ผิดพลาด

ความขัดแย้งในอิหร่าน

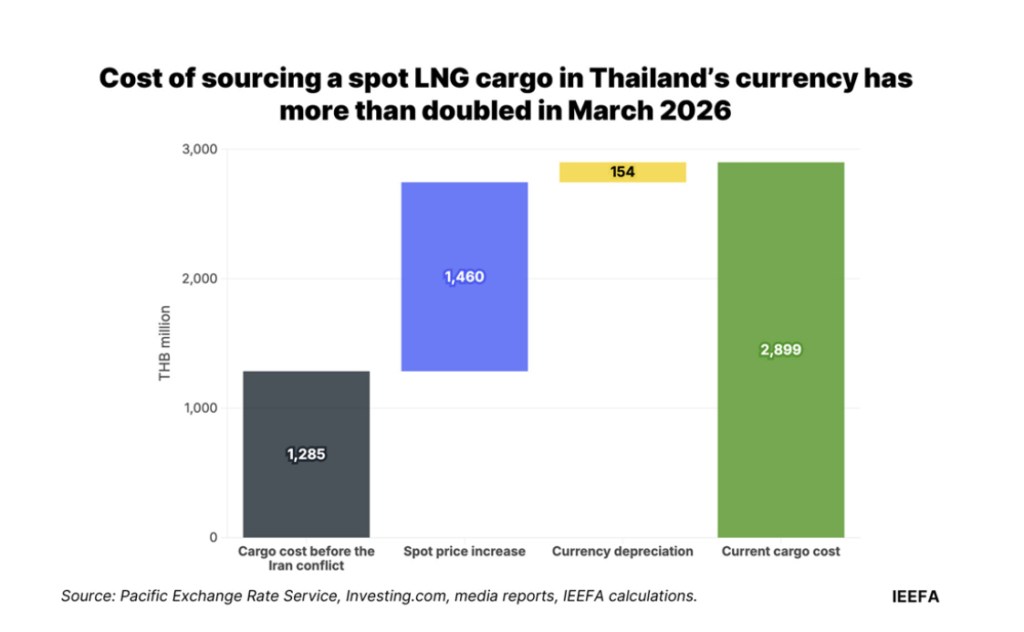

ความขัดแย้งล่าสุดที่เกิดขึ้นในอิหร่าน ทั้งการปิดช่องแคบฮอร์มุซและการการทำลายโครงสร้างการผลิตไฟฟ้าก๊าซของการ์ตา ซึ่งเป็นประเทศผู้ผลิต LNG คนสำคัญของโลก (กาตาร์ผลิต LNG ราว 3% ของห่วงโซ่อุปทานทั้งหมด) ส่งผลให้ราคา LNG ทั่วโลกมีแนวโน้มสูงขึ้นอย่างต่อเนื่องต่อไปอีกอย่างน้อย 3 ปี หรือจนกว่ากาตาร์จะซ่อมแซมโครงสร้างการผลิตก๊าซตนเองแล้วเสร็จ หรือแปลว่า กฟผ. มีแนวโน้มที่จะไม่สามารถชำระหนี้ก้อนดังกล่าวได้หมดตามแผนที่วางเอาไว้ในปี 2028

เมื่อเดือนมีนาคมในปี 2025 ประเทศไทยเผชิญผลกระทบจากความผันผวนของราคา LNG มาแล้ว โดยประเทศไทยซื้อเรือบรรทุก LNG ลำหนึ่งในราคา 23.5 ดอลลาร์/ ล้านบีทียู ซึ่งสูงกว่าที่ไทยเคยซื้อในเดือนกุมภาพันธ์ถึง 225% และถึงแม้ปัจจุบัน ราคาจะลดลงมาบ้าง แต่ก็สูงกว่าที่ประเทศเคยซื้อในอดีตอย่างน้อย 50%

บทเรียนจากปากีสถานถึงประเทศไทย

คำถามสำคัญข้อหนึ่งคือ ประเทศไทยสามารถเปลี่ยนผ่านจากการพึ่งพิง LNG ได้จริงหรือไม่? คริสโตเฟอร์ชวนหาคำตอบนี้ผ่านการเปรียบเทียบสถานการณ์ระหว่างไทยและปากีสถาน

ย้อนกลับไปในปี 2022 ปากีสถานเผชิญความท้าทายด้านพลังงานครั้งสำคัญ จากสงคราม รัสเซีย-ยูเครน รัฐบาลปากีสถานประสบปัญหาในการจัดหา LNG จนทำให้ค่าไฟพุ่งสูงและเกิดภาวะไฟดับทั่วประเทศ ทำให้ประชาชนบางส่วนตอนสนองต่อวิกฤตที่เกิดขึ้น โดยหันมาติดโซลาร์เซลล์เพื่อผลิตพลังงานไฟฟ้าจากหลังคาบ้านตัวเองแทนรอคอยไฟฟ้าที่รัฐผลิต ทำให้ในช่วง 3 ปีที่ผ่านมา โซลาร์เซลล์ในปากีสถานเติบโตเพิ่มขึ้นกว่าสี่เท่าตัว

ในทางการกลับกัน การเพิ่มขึ้นของโซลาร์เซลล์อย่างรวดเร็วและขาดการควบคุม ทำให้รัฐบาลปากีสถานต้องเปลี่ยนแผนพลังงานของประเทศอย่างกะทันหัน และทำให้ต้องหาวิธีจัดการกับปริมาณ LNG ที่ไม่สอดรับกับความต้องการในประเทศ

คำถามคือ ปรากฎการณ์นี้มีโอกาสเกิดขึ้นในไทยหรือไม่? คริสโตเฟอร์ชี้ว่าในช่วงที่ผ่านมามีสัญญาณหลายประการที่น่าสนใจจากภาครัฐและเอกชน

ประการแรก ต้นทุนโซลาร์เซลล์ที่ลดลงเรื่อยๆ โดยหากเทียบปัจจุบันกับปี 2022 ต้นทุนการนำเข้าแผงโซลาร์เซลล์จากจีนลดลงถึงสองในสาม และเหลือเพียงครึ่งหนึ่งของต้นทุนเมื่อเทียบกับปี 2023

ประการที่สอง นโยบายของรัฐบาล ในช่วงที่ผ่านมา รัฐบาลไทยปลดล็อกกฎระเบียบหลายอย่างซึ่งทำให้การเข้าถึงพลังงานแสงอาทิตย์ทำได้ง่ายขึ้น เช่น กำหนดให้การติดตั้งแผงโซลลาร์ไม่ใช่กิจกรรมทางอุตสาหกรรม ทำให้ไม่จำเป็นต้องขอนุญาตประกอบกิจการโรงงาน

ประการที่สาม มาตการจูงในทางการเงิน ในเดือนมีนาคมปี 2025 รัฐบาลได้ออกมามาตรการจูงใจ เช่น ลดภาษี 200,000 บาท สำหรับผู้ที่ติดตั้งโซลาร์ รวมถึงนโยบายค่าไฟ 3 ขั้นที่กำลังจะออก ก็เป็นแรงจูงใจชั้นดีให้ครัวเรือนหันมาติดตั้งแผงโซลาร์ นอกจากนี้ยังมีโครงการอื่นที่ส่งผลกับภาคธุรกิจอีกด้วย

การคำนวณของ IEEFA พบว่า ในปัจจุบัน ต้นทุนจากการผลิตไฟฟ้าจากพลังงานหมุนเวียนกำลังลดลงเรื่อย โดยเมื่อเทียบกับการผลิตไฟฟ้าจาก LNG การผลิตไฟฟ้าจากพลังงานหมุนเวียนใช้ต้นทุนถูกกว่าประมาณสามเท่า ขณะที่เมื่อเทียบกับการผลิตไฟฟ้าจากพลังงานโซลาร์เซลล์และแบตเตอรี่จะมีต้นทุนถูกกว่าสองเท่า

นอกจากนี้ หากประเทศไทยสามารถผลิตไฟฟ้าจากโซลาร์ได้ราว 7.1 กิกะวัตต์จะช่วยลดต้นทุนของประเทศได้สูงถึง 900 ล้านดอลลาร์/ ปี ซึ่งสามารถนำเงินดังกล่าวไปลดภาระหนี้ของ กฟผ. รวมถึงไปลงทุนในนโยบายอื่นที่ช่วยลดค่าครองชีพของประชาชน

ทางเลือกใหม่ของประเทศไทย

คริสโตเฟอร์ทิ้งท้ายว่า ปัจจุบัน สถานการณ์โลกและบริบทของประเทศไทยกำลังอยู่ในจังหวะเวลาที่ดีที่จะทบทวนอนาคตทางด้านพลังงานของตัวเองด้วยเหตุผล ดังนี้

ประการแรก บริบทสถานการณ์ในปัจจุบัน ไม่ว่าการใช้ประโยชน์จากสินทรัพย์ด้านพลังงานก๊าซที่ต่ำ ต้นทุน LNG ที่พุ่งสูงขึ้น และต้นทุนที่มีแนวโน้มเพิ่มขึ้นในห่วงโซ่อุปทานการผลิตโรงไฟฟ้าก๊าซ ต่างกำลังท้าทายแผนขยายกำลังการผลิตไฟฟ้าจากก๊าซของไทย

ประการสอง วิกฤตในอิหร่านซ้ำเติมสถานการณ์ในปัจจุบัน และยิ่งซ้ำเติมโครงสร้างเศรษฐกิจที่อ่อนแอของประเทศไทยในการจัดหา LNG ที่มีราคาสูงขึ้น

ประการสาม แต่ในอีกทางหนึ่ง นี่เป็นช่วงจังหวะเวลาที่ดีที่ประเทศไทยในการปรับปรุงแผน PDP ให้สอดคล้องกับสถานการณ์ โดยหันมาสนับสนุนพลังงานหมุนเวียน ซึ่งอาจนำประเทศไทยไปสู่ระบบพลังงานที่แข็งแรงและยืดหยุ่นมากขึ้น