ตัวเลขอุณหภูมิเฉลี่ยบนพื้นผิวโลกบ่งบอกได้เป็นอย่างดีว่าเรากำลังอยู่ในโลกใบใหม่ที่แตกต่างจากรุ่นปู่ย่าตายาย เพราะสถิติเมื่อปี 2024 บ่งชี้ว่าโลกได้ข้ามผ่าน ‘เส้นแบ่ง’ สำคัญ โดยอุณหภูมิเฉลี่ยโลกเพิ่มขึ้นมากกว่า 1.5 องศาเซลเซียส แม้จะดูไม่มาก แต่ส่วนต่างเพียงเล็กน้อยก็ส่งผลมหาศาลต่อระบบภูมิอากาศ ส่งผลให้ภัยพิบัติรุนแรงขึ้นและมีโอกาสเกิดบ่อยครั้งขึ้นกว่าในอดีต

เราคงได้เห็นภาพโศกนาฏกรรมและความเสียหายอย่างรุนแรงทางภาคใต้ของไทย โดยเฉพาะตัวเมืองหาดใหญ่ที่ประชาชนนับแสนต้องอพยพออกจากบ้านเรือนที่อยู่อาศัย อุทกภัยที่รุนแรงเกินคาดสร้างความเสียหายทางเศรษฐกิจมหาศาลและส่งผลให้มีผู้เสียชีวิตอย่างเป็นทางการนับร้อยคน

อย่างไรก็ตาม หายนะครั้งนี้ไม่ได้เกิดขึ้นเฉพาะในประเทศไทย เพราะในช่วงเวลาใกล้เคียงกันหลายประเทศในแถบเอเชียก็เผชิญภัยพิบัติรุนแรงเช่นกัน เช่นที่ศรีลังกาซึ่งคาดว่าจะเผชิญน้ำท่วมราวครึ่งเมตรจากพายุดิตวะฮ์ (Ditwah) แต่กลับเจอกับระดับน้ำสูงเกือบ 4 เมตร ส่วนพายุเซนยาร์ที่ถล่มไทยก็ส่งผลกระทบต่อเนื่องไปถึงเกาะสุมาตราอินโดนีเซียและคาบสมุทรมลายู รวมมีผู้เสียชีวิตในภูมิภาคจากภัยพิบัติครั้งนี้กว่า 1,750 คน

หายนะครั้งนี้ไม่ได้เกิดขึ้นเฉพาะในประเทศไทย เพราะในช่วงเวลาใกล้เคียงกันหลายประเทศในแถบเอเชียก็เผชิญภัยพิบัติรุนแรงเช่นกัน ทำให้รวมมีผู้เสียชีวิตในภูมิภาคจากภัยพิบัติครั้งนี้กว่า 1,750 คน

นักวิทยาศาสตร์ลงความเห็นว่าเหตุการณ์สภาพอากาศสุดขั้วครั้งนี้ ‘ไม่ใช่เรื่องปกติ’ โดยมีสาเหตุสำคัญจากการเปลี่ยนแปลงสภาพภูมิอากาศเนื่องจากการปล่อยก๊าซคาร์บอนไดออกไซด์จากกิจกรรมของมนุษย์

แน่นอนว่าเราต้องหาทางเร่งลดการปล่อยก๊าซเรือนกระจกโดยเร็วที่สุดเพื่อให้วิกฤติภูมิอากาศไม่เลวร้ายลงกว่าที่เป็นอยู่ในปัจจุบัน แต่ในขณะเดียวกัน รัฐก็ต้องปรับตัวเข้ากับ ‘โลกใบใหม่’ ที่ร้อนขึ้นโดยเฉพาะการรับมือภัยพิบัติที่อาจเกิดบ่อยครั้งและรุนแรงยิ่งขึ้น

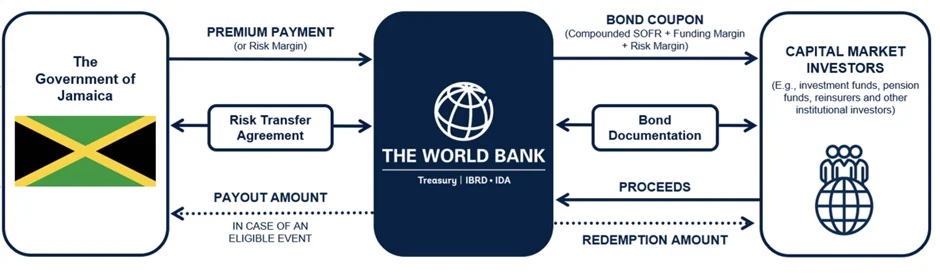

ที่ผ่านมา รัฐพึ่งพากลไกทางการเงินเพื่อรับมือภัยพิบัติแบบเชิงรับ (ex-post) เมื่อเผชิญภัยพิบัติที่คาดไม่ถึง ไม่ว่าจะเป็นการใช้งบประมาณกลาง จัดสรรงบประมาณใหม่ ออกพระราชกำหนดกู้ยืมฉุกเฉิน หรือขอความช่วยเหลือจากต่างประเทศ แต่ในบทความนี้ ผมขอนำเสนอเครื่องมือทางการเงินสำหรับจัดการภัยพิบัติแบบเชิงรุก (ex-ante) ชื่อว่าตราสารหนี้ภัยพิบัติ (catastrophe bond) ในการถ่ายโอนความเสี่ยงด้านภัยพิบัติให้กับนักลงทุนเมื่อเกิดเหตุไม่คาดฝัน

รู้จักตลาดตราสารหนี้ภัยพิบัติ

ตราสารหนี้ (fixed income security) โดยทั่วไปนั้นคือการระดมทุนที่ผู้ออกตราสารหนี้คือผู้กู้ยืมเงิน ส่วนนักลงทุนเปรียบเสมือนเจ้าหนี้ ดังนั้นผู้ออกตราสารจึงต้องจ่ายดอกเบี้ยให้กับเจ้าหนี้อย่างสม่ำเสมอในอัตราที่กำหนดไว้ล่วงหน้า และเมื่อครบกำหนดชำระก็จะต้องคืนเงินต้นเต็มจำนวน ตราสารหนี้ภาครัฐที่เราคุ้นเคยกันดีก็เช่นตั๋วเงินคลังที่มีอายุตั้งแต่ไม่กี่เดือนไปจนถึงพันธบัตรรัฐบาลที่อาจมีอายุยาวนานถึง 30 ปี ตราสารเหล่านี้เปรียบเสมือนการที่รัฐหยิบยืมเงินจากนักลงทุนไปดำเนินนโยบายต่างๆ โดยจ่ายค่าตอบแทนกลับคืนมาในรูปของดอกเบี้ยและจะคืนเงินต้นให้เมื่อครบกำหนด

อย่างไรก็ตาม แม้ตราสารหนี้ภัยพิบัติจะใช้ชื่อว่า ‘ตราสารหนี้’ แต่ในทางปฏิบัติแล้วมีความคล้ายคลึงกับผลิตภัณฑ์ประกันภัย เนื่องจากเม็ดเงินที่ระดมทุนได้จากตราสารหนี้ภัยพิบัติจะไม่ถูกนำมาใช้จ่าย แต่ผู้ออกตราสารหนี้จะนำออกมาใช้ได้ก็ต่อเมื่อเกิดเหตุการณ์ภัยพิบัติตามเงื่อนไขตามที่ตกลงกันไว้ล่วงหน้า ระหว่างนั้นผู้ออกตราสารก็ต้องจ่ายดอกเบี้ยในอัตราราว 8–10 เปอร์เซ็นต์ให้กับนักลงทุนไปเรื่อยๆ และหากตราสารหนี้สิ้นอายุโดยยังไม่เกิดภัยพิบัติ ผู้ออกตราสารก็ต้องคืนเงินต้นให้กับนักลงทุนแบบเต็มจำนวน

ด้วยโครงสร้างลักษณะพิเศษเช่นนี้เองทำให้ตราสารหนี้ภัยพิบัติต้องมี ‘ตัวกลาง’ ซึ่งหากผู้ออกคือภาคเอกชนก็จะมีการจัดตั้งนิติบุคคลเฉพาะกิจ (special purpose vehicle) มาเพื่อบริหารจัดการเงินกองกลาง แต่กรณีที่ผู้ออกเป็นรัฐบาลประเทศกำลังพัฒนา ปัจจุบันองค์กรระหว่างประเทศที่มีความน่าเชื่อถือสูงลิ่วอย่างธนาคารโลกรับบทบาทเป็นตัวกลางโดยทำสัญญาถ่ายโอนความเสี่ยง (risk transfer agreement) กับประเทศที่ต้องการออกตราสารหนี้ภัยพิบัติ ในขณะเดียวกันก็เสนอขายตราสารหนี้ภัยพิบัติให้กับนักลงทุน กลไกเช่นนี้นอกจากจะทำให้นักลงทุนสบายใจแล้ว ภาระหนี้ดังกล่าวยังไม่ปรากฏเป็นภาระหนี้ของรัฐบาลจึงไม่กระทบต่ออัตราส่วนหนี้ต่อจีดีพีและช่วยเพิ่มความยืดหยุ่นทางการคลังอีกด้วย

หัวใจสำคัญของตราสารหนี้ภัยพิบัติคือการกำหนด ‘เงื่อนไขจ่ายชำระ’ (trigger) ซึ่งจะเป็นเครื่องชี้ว่าจะมีการจ่ายชำระเงินต้นจากตราสารหนี้เพื่อชดเชยความเสียหายจากภัยพิบัติหรือไม่ โดยทั่วไปแล้วเงื่อนไขการจ่ายชำระจะแบ่งออกเป็นสองประเภท คือการจ่ายชำระตามความเสียหาย (indemnity trigger) และการจ่ายชำระตามพารามิเตอร์ (parametric trigger)

การจ่ายชำระตามความเสียหายคล้ายกับการจ่ายชำระค่าสินไหมทดแทนของระบบประกันซึ่งหลายคนคุ้นเคยกันดี โดยหลังจากเกิดภัยพิบัติ รัฐบาลผู้ออกตราสารจะดำเนินการประเมินมูลค่าความเสียหายที่เกิดขึ้นจริงแล้วเรียกร้องเอาจากสินทรัพย์ที่ระดมมาจากนักลงทุนในตราสารหนี้ภัยพิบัติ แม้ตัวเลือกนี้จะเป็นการจ่ายเงินชดเชยที่สอดคล้องกับความเสียหายที่เกิดขึ้นจริง แต่กระบวนการประเมินมูลค่าความเสียหายมักล่าช้า อีกทั้งยังเสี่ยงที่จะมีการเรียกร้องค่าเสียหายเกินจริงอีกด้วย

ส่วนการจ่ายชำระตามพารามิเตอร์คือการกำหนดเงื่อนไขโดยอิงจากลักษณะทางกายภาพของภัยพิบัติ เช่น ความเร็วลมของพายุ ความรุนแรงของแผ่นดินไหว หรือปริมาณน้ำฝนภายในระยะเวลาหนึ่งสัปดาห์ แม้ทางเลือกนี้จะโปร่งใสตรวจสอบได้เพราะเป็นข้อมูลทางวิทยาศาสตร์ อีกทั้งยังใช้เวลาประเมินไม่นานทำให้สามารถนำเงินมาช่วยฟื้นฟูความเสียหายได้อย่างรวดเร็ว แต่ปัญหาสำคัญคือความเสี่ยงเบสิส (basis risk) เนื่องจากต่อให้ประเทศอาจเผชิญภัยพิบัติและเกิดความเสียหายจริง แต่ตราบใดที่ภัยพิบัตินั้นไม่เข้าเงื่อนไขก็จะไม่สามารถเรียกร้องเงินชดเชยได้ ตัวอย่างเช่น กำหนดเงื่อนไขความรุนแรงแผ่นดินไหวขนาดตั้งแต่ 7 แมกนิจูดขึ้นไป แต่กลับเกิดแผ่นดินไหวขนาด 6.9 แมกนิจูดซึ่งสร้างความเสียหายรุนแรงเช่นกัน แต่รัฐบาลก็จะไม่ได้เงินชดเชยเนื่องจากไม่เข้าเงื่อนไขนั่นเอง

นอกจากสองเงื่อนไขจ่ายชำระข้างต้นแล้ว เหล่านักการเงินได้พัฒนาตัวเลือกเพื่อบรรเทาข้อเสียของทั้งสองทางเลือกยอดนิยม ไม่ว่าจะเป็นการอิงความเสียหายจากแบบจำลอง (modeled loss) โดยคำนวณความเสียหายจากแบบจำลองแทนที่จะรอยอดความเสียหายจริงเพื่อเพิ่มความโปร่งใสและลดระยะเวลาในการประเมิน เป็นต้น

ปัจจุบัน ตลาดตราสารหนี้ภัยพิบัติพัฒนาจากตลาดเฉพาะทางสำหรับบริษัทประกันภัยสู่ตลาดขนาดยักษ์ที่ภาครัฐเข้ามาระดมเงินทุนสำหรับป้องกันความเสี่ยง โดยปัจจุบันมีมูลค่าตลาดกว่า 5 หมื่นล้านดอลลาร์สหรัฐ สำหรับถ่ายโอนความเสี่ยงตั้งแต่พายุที่มีการตั้งชื่อ (named storm) แผ่นดินไหว ไฟป่า ไปจนถึงภัยคุกคามทางไซเบอร์ โดยมีตราสารที่ออกโดยรัฐบาลจาไมกา ฟิลิปปินส์ และเม็กซิโก

กรณีศึกษาตราสารหนี้พายุหมุนเขตร้อนของรัฐบาลจาไมกา

ปัจจุบันการจ่ายชำระตามพารามิเตอร์ยังคงเป็นทางเลือกอันดับต้นๆ ของรัฐบาลผู้ออกตราสารหนี้ภัยพิบัติ เนื่องจากพวกเขาจำเป็นต้องใช้เงินเพื่อฟื้นฟูเยียวยาผู้ได้รับผลกระทบโดยเร็วที่สุด โดยตัวอย่างที่ประสบความสำเร็จอย่างชัดเจนคือตราสารหนี้พายุหมุนเขตร้อนของรัฐบาลจาไมกาซึ่งเสนอขายเป็นครั้งแรกในปี 2021 และมีการเสนอขายรอบใหม่ในปี 2024 เมื่อตราสารหนี้เก่าหมดอายุ

จาไมกาคือประเทศหมู่เกาะในทะเลแคริบเบียนซึ่งตั้งอยู่ในแถบพายุเฮอริเคนแอตแลนติก ที่ผ่านมาจาไมกาติดอันดับประเทศที่เผชิญภัยพิบัติทางธรรมชาติมากที่สุดเป็นอันดับ 3 ของโลก โดยบ้านเรือนประชาชนกว่า 80 เปอร์เซ็นต์เสี่ยงต่อพายุเฮอร์ริเคน ตราสารหนี้พายุโซนร้อนที่ธนาคารโลกดำเนินการเป็นตัวกลางนั้นจึงนับเป็นกลไกที่ช่วยบริหารความเสี่ยงและเพิ่มเสถียรภาพงบประมาณภาครัฐ

ตราสารหนี้ดังกล่าวออกแบบให้มีการจ่ายชำระตามพารามิเตอร์ที่ซับซ้อน โดยแบ่งเขตต่างๆ ในจาไมกาและมหาสมุทรโดยรอบออกเป็นกล่องสี่เหลี่ยมจัตุรัส โดยการจ่ายค่าชดเชยจะเกิดขึ้นเมื่อมีพายุโซนร้อยพัดผ่านในแต่ละกล่องและมีความกดอากาศใกล้ศูนย์กลาง (central pressure) ซึ่งเป็นมาตรวัดความรุนแรงของพายุที่ยิ่งต่ำจะยิ่งมีความรุนแรงสอดคล้องตามเกณฑ์ที่กำหนดไว้ดังแสดงในตัวอย่างด้านล่าง

เมื่อราวเดือนตุลาคมที่ผ่านมา จาไมกาก็ต้องเผชิญกับพายุเฮอริเคนเมลิสซาซึ่งนับว่าเป็นพายุที่รุนแรงที่สุดในรอบหลายทศวรรษ เมื่อหายนะผ่านไปราวหนึ่งเดือน ธนาคารโลกก็ประกาศจ่ายเงินชดเชย 100 เปอร์เซ็นต์ของมูลค่าตราสารหนี้หรือราว 150 ล้านดอลลาร์สหรัฐ แม้อาจเป็นเงินจำนวนไม่มากนักจากงบประมาณที่จำเป็นต้องใช้เพื่อฟื้นฟูหลายพันล้านดอลลาร์ แต่ก็นับเป็นเงินก้อนที่ ‘เตรียมการ’ ไว้ล่วงหน้าโดยไม่ต้องเจรจาหรือกู้ยืมเพิ่มเติม

สำหรับประเทศไทย รศ.ดร.พนิต วัฒนกูล และ ผศ.ดร.วานิสสา เสือนิล จากคณะเศรษฐศาสตร์มหาวิทยาลัยธรรมศาสตร์ ได้เผยแพร่ผลการศึกษาพบว่าตราสารหนี้ภัยพิบัติที่มีเงื่อนไขจ่ายชำระตามพารามิเตอร์โดยเน้นที่ภัยพิบัติจากสภาพภูมิอากาศสุดขั้วจะเหมาะสมกับบริบทของประเทศไทยมากที่สุดซึ่งช่วยลดภาระหนี้สาธารณะต่อจีดีพีและเพิ่มความยืดหยุ่นทางการคลังในการรับมือกับอุทกภัยอีกด้วย

ในวันที่ความเสี่ยงจากวิกฤติโลกรวนเริ่มกลายเป็นภัยพิบัติที่เกิดขึ้นจริง รัฐบาลทั่วโลกเองก็ควรปรับตัวเข้ากับโลกใบใหม่ และหากลไกเพื่อรับมือภัยพิบัติ ‘เชิงรุก’ มากกว่าการจัดการเชิงรับและหาแหล่งเงินทุนภายหลังเกิดวิกฤติ

บทความชิ้นนี้ตีพิมพ์ครั้งแรกใน the 101 world

* ภาพปกน้ำท่วมหาดใหญ่ปี 2568 โดย Weerapong Narongkul