เมื่อสงครามในอิหร่านตอกย้ำความเปราะบางของโครงสร้างไฟฟ้าไทย

ความขัดแย้งในตะวันออกกลางกำลังท้าทายเศรษฐกิจโลกอีกครั้ง แต่สำหรับประเทศไทย มันกำลังเปิดเปลือยปัญหาที่ลึกกว่านั้น โครงสร้างพลังงานไฟฟ้าที่พึ่งพา LNG นำเข้า

ความขัดแย้งในตะวันออกกลางกำลังท้าทายเศรษฐกิจโลกอีกครั้ง แต่สำหรับประเทศไทย มันกำลังเปิดเปลือยปัญหาที่ลึกกว่านั้น โครงสร้างพลังงานไฟฟ้าที่พึ่งพา LNG นำเข้า

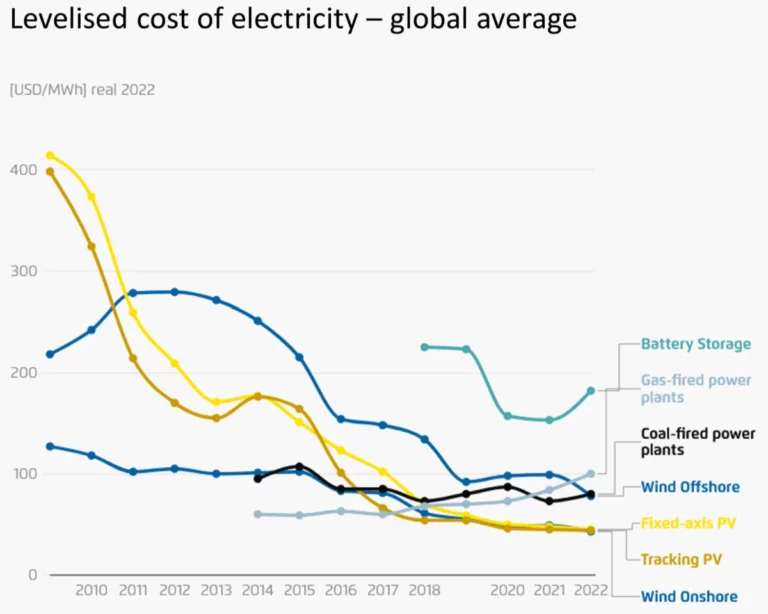

ผู้เขียนเป็นคนหนึ่งที่เคยยึดติดกับความคิดที่ว่าพลังงานหมุนเวียนเป็นทางเลือกราคาแพงที่เป็นมิตรกับสิ่งแวดล้อม จนกระทั่งเกิดเหตุการณ์ไม่คาดฝันคือวันที่รัสเซียตัดสินใจรุกรานยูเครนที่สร้างแรงสั่นสะเทือนให้ตลาดก๊าซทั่วโลกรวมถึงประเทศไทยที่ผลิตไฟฟ้าจากก๊าซเป็นสัดส่วนสูงกว่า 60 เปอร์เซ็นต์ แม้ว่าไทยจะสามารถผลิตก๊าซเองได้บางส่วน แต่ราคาจำหน่ายเพื่อนำมาผลิตไฟฟ้าก็ผันผวนไปตามตลาดโลก นี่คือสาเหตุที่ราคาไฟฟ้าไทยพุ่งทะลุไปเกิน 5 บาทต่อหน่วยซึ่งนับว่าสูงเป็นประวัติการณ์! ในฐานะนักการเงิน ผมพยายามหาทางออกในระยะยาว แต่น่าเสียดายที่ตลาดไฟฟ้าของไทยเป็นระบบผูกขาดโดยรัฐวิสาหกิจ ผู้บริโภคอย่างเราๆ ท่านๆ จึงถูก ‘มัดมือชก’ ทำให้มีทางเลือกเพียงหนึ่งเดียวที่เหลือคือต้องหาทางผลิตไฟฟ้าด้วยตนเอง ผมจึงหันมามองศึกษาต้นทุนการติดตั้งแผงพลังงานแสงอาทิตย์ในปัจจุบันเพื่อประกอบการตัดสินใจ แม้ว่าภาพจำของพลังงานแสงอาทิตย์คือการที่รัฐรับซื้อในราคามากกว่า 6 บาทเมื่อราวทศวรรษก่อน แต่เชื่อไหมครับว่าต้นทุนแผงพลังงานแสงอาทิตย์ถูกลงมาก องค์การพลังงานหมุนเวียนระหว่างประเทศ (International Renewable Energy Agency) ประมาณการว่าต้นทุนพลังงานแสงอาทิตย์ลดลงถึง 83 เปอร์เซ็นต์ระหว่างปี 2010–2022 และถ้าหันไปดูราคารับซื้อของรัฐไทยเอง ก็พบว่าหล่นลงมาอยู่ที่ 2.20 บาท เท่ากับว่าต้นทุนการผลิตไฟฟ้าพลังงานแสงอาทิตย์ต่อหน่วยย่อมต่ำกว่าตัวเลขดังกล่าวอย่างแน่นอน แต่ต้นทุนของพลังงานหมุนเวียนที่ไม่ต้องใช้เชื้อเพลิงสักบาทแบบนี้จะต้องคำนวณต้นทุนอย่างไร? ด้วยความฉงนสงสัย ผมก็ไปค้นจนได้คำตอบคือคำนวณจาก ‘ต้นทุนไฟฟ้าปรับระดับ’ (Levelized Cost of Energy) หรือที่เรียกกันอย่างแพร่หลายว่า LCOE ซึ่งเป็นตัวชี้วัดเพื่อเปรียบเทียบว่าต้นทุนไฟฟ้าจากแหล่งพลังงานใดราคาต่ำกว่ากัน LCOE คำนวณอย่างไร การผลิตไฟฟ้าของพลังงานหมุนเวียนและโรงไฟฟ้าเชื้อเพลิงฟอสซิลนั้น แม้จะได้ ‘ไฟฟ้า’ เป็นผลผลิตเหมือนกัน แต่มีความแตกต่างสำคัญคือพลังงานหมุนเวียนไม่จำเป็นต้องใช้เชื้อเพลิง แต่โรงไฟฟ้าฟอสซิลต้องพึ่งพาเชื้อเพลิงซึ่งมีราคาผันผวนตลอดเวลา เพื่อให้สามารถตัดสินใจได้ว่าโรงไฟฟ้าใดต้นทุนต่ำกว่า […]

งานวิจัยชิ้นนี้มีจุดประสงค์เพื่อประเมินผลกระทบทางการเงินจากการเปลี่ยนผ่านพลังงานสู่สังคมคาร์บอนต่ำของประเทศไทย ผ่านการคำนวณมูลค่าสินทรัพย์สูญค่าในอนาคต (stranded assets) ของกลุ่มธุรกิจโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติและถ่านหินเป็นเชื้อเพลิง คณะวิจัยใช้แบบจำลองการคิดลดกระแสเงินสด (Discounted Cash Flow model หรือ DCF model) ของโรงไฟฟ้าลักษณะนี้รายโรง ในการวิเคราะห์ทั้งสิ้น 3 ฉากทัศน์ ประกอบด้วย (1) กรณีฐาน (base case) ใช้แผนการพัฒนากำลังการผลิตไฟฟ้าของประเทศไทย ปี 2561 ถึง 2580 ฉบับปรับปรุงครั้งที่ 1 (2) กรณีการเปลี่ยนผ่านพลังงานอย่างรวดเร็ว และ (3) กรณีพลังงานหมุนเวียน 100% ผลการศึกษาพบว่า ประเทศไทยเผชิญความเสี่ยงอย่างมีนัยสำคัญจากสินทรัพย์สูญค่าในอนาคตซึ่งอาจมีมูลค่าสูงถึง 3.6 แสนล้านบาทสำหรับฉากทัศน์การเปลี่ยนผ่านพลังงานอย่างรวดเร็ว และ 5.3 แสนล้านบาทในฉากทัศน์พลังงานหมุนเวียน 100% สะท้อนความเสี่ยงของผู้ถือหุ้นและนักลงทุนในตราสารหนี้ของบริษัทธุรกิจโรงไฟฟ้าเชื้อเพลิงฟอสซิลในไทย และตอกย้ำความสำคัญของการเร่งลงทุนในพลังงานหมุนเวียนในกรอบเวลาที่สอดคล้องกับเป้าหมายการรับมือภาวะโลกรวนในระดับโลก ซึ่งความชัดเจนดังกล่าวจะช่วยลดความเสี่ยงจากการเปลี่ยนผ่านพลังงาน

หนึ่งในเหตุผลสำคัญที่ทำให้หลายประเทศรวมถึงไทย ลังเลที่จะเปลี่ยนผ่านการผลิตพลังงานจากเชื้อเพลิงฟอสซิลสู่พลังงานหมุนเวียน คือความไม่เสถียรของระบบผลิตไฟฟ้าคาร์บอนต่ำ เนื่องจากเราไม่สามารถควบคุมลมฟ้าอากาศได้ กำลังการผลิตไฟฟ้าจากพลังงานลมและแสงอาทิตย์จึงผันผวนแบบนาทีต่อนาที ต่างจากโรงไฟฟ้าถ่านหินหรือก๊าซธรรมชาติที่สามารถกดปุ่มเปิดปิดตามความต้องการ เหล่านักวิทยาศาสตร์และวิศวกรต่างพยายามคิดค้นนวัตกรรมเพื่อจัดการความผันผวนของพลังงานลมและพลังงานแสงอาทิตย์ หนึ่งในนั้นคือแบตเตอรี่สำหรับเก็บประจุไฟฟ้า ซึ่งเปรียบเสมือนข้อต่อที่ช่วยจัดการความไม่สมดุลระหว่างกำลังการผลิตไฟฟ้าและความต้องการใช้ไฟฟ้า อย่างไรก็ตาม เหล่าประเทศที่ต้องการลดการปล่อยคาร์บอนก็ยังเผชิญกับความท้าทายสำคัญ คือต้นทุนค่าแบตเตอรี่ที่ปัจจุบันยังนับว่าแพงแสนแพง หากจะติดตั้งแบตเตอรี่ที่จ่ายไฟเพียงพอสำหรับบ้านหนึ่งหลัง ก็อาจต้องใช้งบประมาณราวครึ่งล้านบาท แต่ความนิยมของยานยนต์ไฟฟ้าอาจเปลี่ยนวิกฤติเป็นโอกาส เพราะคนจำนวนมากยอมควักกระเป๋าเงินร่วมล้านเพื่อซื้อรถยนต์ไฟฟ้า หรือ ‘แบตเตอรี่ที่มีล้อ’ เท่ากับว่าถ้าประเทศไหนมีโครงข่ายไฟฟ้าหรือกริดที่ฉลาดเพียงพอ ก็จะสามารถรับซื้อไฟฟ้าจากรถยนต์ไฟฟ้าที่เสียบชาร์จอยู่ได้ ไม่ว่าจะที่บ้านหรือที่ทำงาน เพื่อตอบสนองความต้องการใช้ไฟฟ้าที่พุ่งสูงในบางช่วงเวลา แนวคิดดังกล่าวเรียกว่าการจ่ายไฟฟ้าจากยานยนต์สู่กริด (vehicle-to-grid) หรือ V2G ซึ่งมีโครงการทดลองหลายแห่งทั้งในสหภาพยุโรป สหรัฐอเมริกา และญี่ปุ่น โดยที่ Renault-Nissan-Mitsubishi พันธมิตรสามค่ายรถยนต์ยักษ์ใหญ่เป็นเจ้าตลาดยานยนต์ไฟฟ้าที่มีเทคโนโลยีรับและจ่ายไฟฟ้าในคันเดียวกัน เมื่อเดือนกุมภาพันธ์ที่ผ่านมา เกิดความเคลื่อนไหวครั้งสำคัญในแวดวง V2G คือการที่ บริษัท Octopus Energy รับซื้อไฟฟ้าเชิงพาณิชย์จากยานยนต์ไฟฟ้าเป็นครั้งแรกในสหราชอาณาจักร โดยใช้แพลตฟอร์มที่ชื่อว่า Kraken ระบบอัตโนมัติที่จะจัดการ “ชาร์จไฟรถยนต์ในช่วงที่ค่าไฟถูก และจ่ายไฟเข้าสู่กริดในช่วงที่มีความต้องการใช้สูง” โดยเพียงแค่เสียบชาร์จไว้อย่างน้อยวันละ 6 ชั่วโมง เจ้าของรถยนต์ชาวอังกฤษก็สามารถทำเงินได้ 850 ปอนด์ หรือราว 40,000 บาทต่อปี ในยุคที่วิกฤติโลกรวนเป็นเรื่องเร่งด่วน […]

วันที่ 23 มีนาคม ซึ่งตรงกับวัน Earth Hour หรือวันปิดไฟเพื่อโลก กลุ่ม JustPow อันเป็นการร่วมกันขององค์กรที่ทำงานในด้านข้อมูล องค์ความรู้ การสื่อสารในด้านพลังงานและสิ่งแวดล้อม ได้แก่ Data Hatch, Epigram, Greenpeace Thailand, JET in Thailand และ Rocket Media Lab จัดงานเสวนา “ปิด-เปิดสวิตช์ โครงสร้างค่าไฟให้แฟร์และโปร่งใส ประชาชนต้องทำอย่างไร” ที่ชั้น L หอศิลปกรุงเทพฯ (BACC) ซึ่งเป็นส่วนหนึ่งของงานนิทรรศการ ‘ปิดสวิตช์อะไรให้ค่าไฟแฟร์ เปิดสาเหตุอะไรทำค่าไฟแพง’ ระหว่างวันที่ 19-24 มีนาคม สฤณี อาชวานันทกุล หัวหน้าคณะวิจัย Fair Finance Thailand กล่าวถึงปัญหาความไม่เป็นธรรมของโครงสร้างค่าไฟว่า มี 3 ประเด็นด้วยกัน ได้แก่ ประเด็นที่ 1 การที่ไม่มีใครต้องรับผิดชอบกับการพยากรณ์ความต้องการใช้ไฟฟ้าที่เกินจริง ซึ่งถือเป็นเรื่องใหญ่ที่สุดและส่งผลต่อค่าไฟ โดยการพยากรณ์ความต้องการใช้ไฟฟ้าเกินจริงที่เกิดขึ้นมาตลอด […]

ประเทศไทยให้คำมั่นต่อนานาประเทศว่าจะเพิ่มสัดส่วนพลังงานหมุนเวียนเพื่อรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศ โดยจำกัดอุณหภูมิไม่ให้เพิ่มขึ้นมากกว่า 1.5 องศาเซลเซียสเมื่อเทียบกับช่วงก่อนปฏิวัติอุตสาหกรรมตามข้อตกลงปารีส กระนั้น การเติบโตของความต้องการก๊าซธรรมชาติเหลว หรือแอลเอ็นจีในประเทศไทยกลับฉายภาพตรงกันข้าม และอาจกลายเป็นอุปสรรคต่อการพัฒนาอย่างยั่งยืนของประเทศในอนาคต ข้อมูลจาก Kpler ระบุว่าในปี พ.ศ. 2566 ประเทศไทยมีการนำเข้าแอลเอ็นจีเพิ่มขึ้นอย่างก้าวกระโดด ตัวเลขการนำเข้า ณ เดือนตุลาคมอยู่ที่ 22.9 ล้านลูกบาศก์เมตร นับว่าเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับการนำเข้าในปีก่อนหน้า ซึ่งอยู่ที่ 19.8 ล้านลูกบาศก์เมตร ตัวเลขดังกล่าวทำให้ประเทศไทยขยับขึ้นจากอันดับ 11 สู่อันดับ 8 ของผู้นำเข้าแอลเอ็นจีทั่วโลก โดยอัตราการเติบโตอยู่ที่ร้อยละ 25 เมื่อเทียบกับช่วงปี พ.ศ. 2565 สวนทางกับประเทศอื่น ๆ ในเอเชียที่ต่างลดการนำเข้าก๊าซธรรมชาติเหลวเนื่องจากราคาที่ปรับตัวสูงขึ้นนับตั้งแต่ความขัดแย้งระหว่างรัสเซียและยูเครนช่วงปี พ.ศ. 2565 ตัวแปรหลักที่ทำให้ตัวเลขการนำเข้าแอลเอ็นจีของไทยเพิ่มขึ้นอย่างก้าวกระโดดหรือราว 1.27 เท่าตัวเมื่อเทียบกับปี พ.ศ. 2562 คือการพึ่งพาแก๊สธรรมชาติปริมาณมหาศาลเพื่อการผลิตไฟฟ้า ข้อมูลขององค์การพลังงานระหว่างประเทศ (International Energy Agency หรือ IEA) ระบุว่าการผลิตไฟฟ้าทั้งหมดในไทยเมื่อปี พ.ศ. 2564 พึ่งพาก๊าซธรรมชาติคิดเป็นสัดส่วนสูงถึงร้อยละ 62.2 […]

เมื่อพูดถึงก๊าซเรือนกระจกที่เป็นสาเหตุของภาวะโลกร้อน ตัวการอันดับแรกที่ปรากฎในความคิดย่อมหนีไม่พ้นก๊าซคาร์บอนไดออกไซด์ แต่หากเทียบกันในกรอบระยะเวลา 20 ปี ก๊าซมีเทนส่งผลให้อุณภูมิโลกเพิ่มขึ้นมากกว่าคาร์บอนไดออกไซด์ถึง 80 เท่าตัว อีกทั้งยังเป็นสาเหตุเกือบครึ่งหนึ่งของอุณหภูมิที่สูงขึ้นในปัจจุบัน ก๊าซมีเทนไม่ใช่เรื่องไกลตัวอย่างที่หลายคนเข้าใจ เพราะเชื้อเพลิงอย่างก๊าซธรรมชาติที่เราคุ้นเคยกันดีมีองค์ประกอบของก๊าซมีเทนกว่า 70 เปอร์เซ็นต์ นับตั้งแต่การประชุม COP26 ที่กลาสโกว์ หลายประเทศทั่วโลกก็เริ่มหันมาสนใจก๊าซมีเทน เนื่องจากอายุในชั้นบรรยากาศที่น้อยกว่าและสามารถกักเก็บความร้อนได้มากกว่าก๊าซคาร์บอนไดออกไซด์ การลดการปล่อยก๊าซมีเทนจึงเป็นการแก้ปัญหาสภาพอากาศที่ง่ายและได้ผลรวดเร็วที่สุด นำไปสู่การให้คำมั่นโดยบรรดาผู้นำนานาประเทศในการลดการปล่อยก๊าซมีเทนลง 30 เปอร์เซ็นต์ภายในหนึ่งทศวรรษหรือที่เรียกว่าปฏิญญาสากลเพื่อลดการปล่อยก๊าซมีเทน (Global Methane Pledge) ต่อเนื่องมายังการประชุม COP28 ที่ถูกจับตาและวิพากษ์วิจารณ์อย่างมาก เพราะเจ้าภาพผู้จัดการประชุมยังเป็นผู้ส่งออกน้ำมันรายใหญ่ซึ่งอาจไม่เห็นด้วยมากนักกับแผนลดการใช้เชื้อเพลิงฟอสซิลเพื่อรับมือวิกฤติภูมิอากาศ ในทางกลับกัน หลายคนก็คาดหวังว่าเจ้าภาพจะสามารถนำผู้นำในอุตสาหกรรมเชื้อเพลิงฟอสซิลมานั่งในวงประชุม หนึ่งในผลลัพธ์ที่เป็นรูปธรรมคือเมื่อวันที่ 2 ธันวาคม 2566 เหล่ายักษ์ใหญ่ในอุตสาหกรรมน้ำมันรวม 50 บริษัทก็ได้บรรลุโครงการความร่วมมือที่ชื่อว่า The Oil & Gas Methane Partnership 2.0 (OGMP 2.0) เพื่อขจัดการปล่อยก๊าซมีเทนในกิจกรรมสำรวจและผลิตเชื้อเพลิงฟอสซิลให้เป็นศูนย์ แต่ก็มีเสียงวิพากษ์วิจารณ์ว่าโครงการความร่วมมือดังกล่าวไม่ต่างจากการ ‘ฟอกเขียว’ เนื่องจากไม่ได้ช่วยนำไปสู่การลดการใช้เชื้อเพลิงฟอสซิลแต่อย่างใด แม้ว่าผลลัพธ์ดังกล่าวอาจไม่ใช่การเปลี่ยนแบบพลิกกระดาน แต่อย่างน้อยผู้เขียนมองว่าเหล่าบริษัทในอุตสาหกรรมเชื้อเพลิงฟอสซิลซึ่งที่ผ่านมาปักธงในฐานะผู้ปฏิเสธวิกฤติภูมิอากาศและพยายามขัดขวางการออกกฎหมายทุกประการที่เกี่ยวข้องกับการลดการปล่อยก๊าซเรือนกระจก OGMP 2.0 […]